Die Fintech-Revolution hat den Finanzsektor grundlegend verändert und beispiellose Investitionsmöglichkeiten im Bereich des digitalen Bankwesens und der Finanzdienstleistungen geschaffen. Investoren, die das Potenzial frühzeitig erkannt haben, konnten besonders in Märkten mit starken regulatorischen Rahmenbedingungen und rascher digitaler Adoption bemerkenswerte Renditen erzielen. Da sich Finanzdienstleistungen weiterhin in Richtung mobile-first, KI-gesteuerter und nahtloser Erlebnisse entwickeln, stehen Fintech-Banking-Dienstleister an vorderster Front dieser Entwicklung.

Ein florierendes Ökosystem für das Wachstum von Fintech

Einer der weltweit reifsten Fintech-Märkte hat den Goldstandard für Innovationen im digitalen Bankwesen gesetzt. Die Region beherbergt einige der erfolgreichsten Digitalbanken, darunter Revolut, Monzo und Starling Bank, die das traditionelle Bankwesen neu definiert haben, indem sie nahtlose, kostengünstige und hochgradig personalisierte Finanzdienstleistungen anbieten.

Mehrere Faktoren haben zum phänomenalen Aufstieg der Fintech-Banking-Dienstleistungen beigetragen:

- Fortschrittliches regulatorisches UmfeldEin robustes, aber unterstützendes finanzielles Regulierungsumfeld ermöglicht es Fintech-Unternehmen, zu experimentieren und zu skalieren. Die Sandbox der Financial Conduct Authority (FCA) war entscheidend für die Förderung von Innovationen, da sie Start-ups die Möglichkeit bietet, Finanzprodukte vor dem vollständigen Markteintritt zu testen.

- Hohe Fintech-Adoptionsraten: Die Nutzung digitaler Bankdienstleistungen gehört zu den höchsten in Europa, wobei Millionen von Verbrauchern und Unternehmen Fintech-Lösungen traditionellen Banken vorziehen.

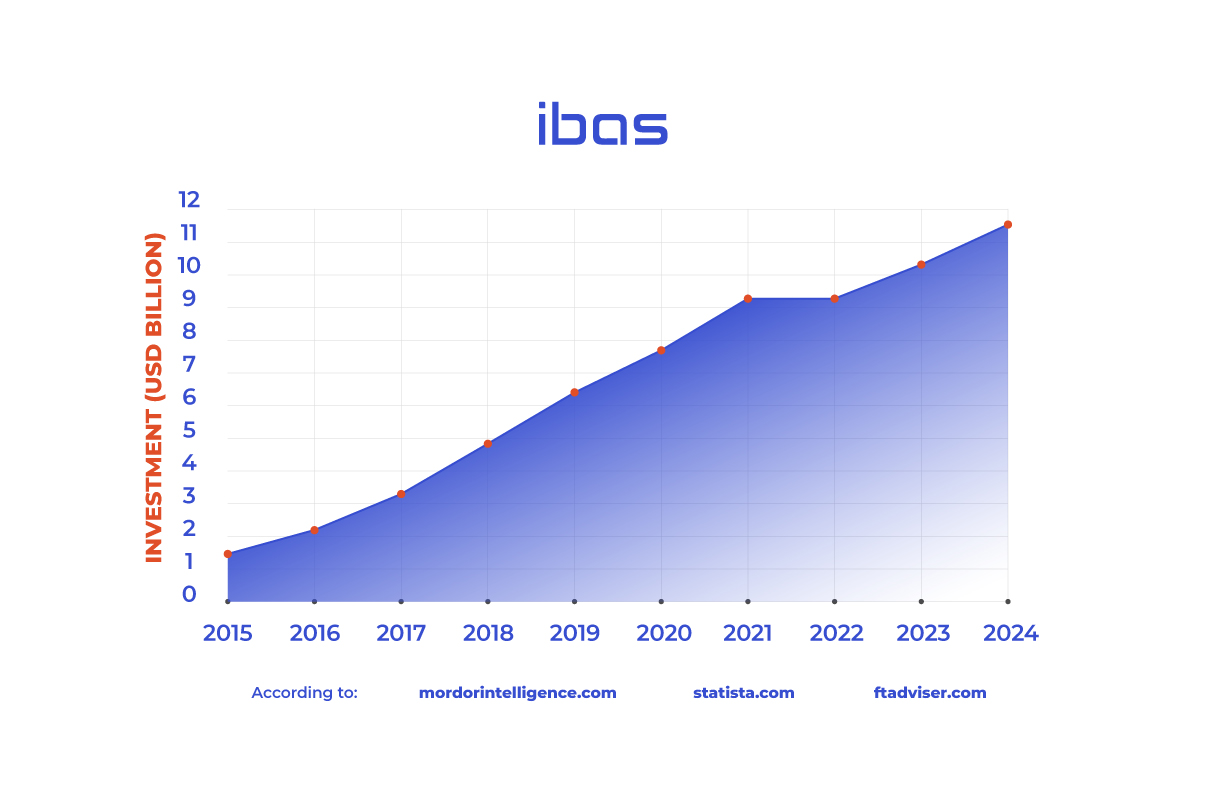

- Investitionsmagnet: Die Region hat Milliarden an Fintech-Investitionen angezogen und gehört kontinuierlich zu den führenden globalen Fintech-Hubs.

Warum Fintech-Banking-Dienstleistungen eine kluge Investition sind

Der Fintech-Banking-Sektor bietet Investoren weiterhin erhebliches Wachstumspotenzial dank mehrerer entscheidender Vorteile:

-

Skalierbarkeit und Kosteneffizienz

Im Gegensatz zu traditionellen Banken operieren Fintech-Banking-Dienstleistungen ohne kostspielige Filialnetze, was ihnen ermöglicht, schneller zu skalieren und mit minimalen Infrastrukturinvestitionen globale Märkte zu erreichen. -

Starke Verbrauchernachfrage

Jüngere Generationen – Millennials und Gen Z – bevorzugen zunehmend digitale Banking-Lösungen. Der Trend hin zu mobilem Banking, KI-gesteuerter Finanzplanung und Embedded Finance beschleunigt sich weiterhin. -

Akquisitions- und IPO-Potenzial

Viele Fintech-Unternehmen werden zu attraktiven Akquisitionszielen für große Finanzinstitute und globale Technologiegiganten, was lukrative Exit-Möglichkeiten für frühe Investoren bietet. Andere steuern auf Börsengänge (IPOs) zu und bieten somit ein hohes Renditepotenzial. -

Erweiterung in den Bereich Embedded Finance

Fintech-Banking-Dienstleistungen beschränken sich längst nicht mehr nur auf Einlagen und Zahlungen. Der Aufstieg von „Buy Now, Pay Later“ (BNPL), digitalem Kreditwesen und „Banking-as-a-Service“ (BaaS) hat das Einflussgebiet der Fintech-Branche auf den Einzelhandel, das Gesundheitswesen und B2B-Sektoren ausgeweitet und zusätzliche Einnahmequellen geschaffen.

Fallstudien: Investorenrenditen bei führenden Fintech-Banken

Early investments in fintech companies like Revolut, Monzo, and Starling Bank have yielded impressive returns:

- RevolutGegründet im Jahr 2015, hat Revolut ein exponentielles Wachstum erlebt, wobei seine Bewertung bis 2024 auf 45 Milliarden US-Dollar gestiegen ist. Frühzeitige Investoren, die über Plattformen wie Crowdcube an Finanzierungsrunden teilgenommen haben, konnten bemerkenswerte Renditen erzielen. So haben beispielsweise Personen, die 2016 zu einem Preis von 2,14 US-Dollar pro Aktie investiert haben, erlebt, wie der Wert ihrer Aktien auf 865,42 US-Dollar pro Aktie gestiegen ist – was einer 404-fachen Rendite ihrer ursprünglichen Investition entspricht. (thetimes.co.uk)

- MonzoAuch diese Digitalbank hat ihren frühen Unterstützern erhebliche Renditen beschert. Mitarbeiter und frühe Investoren profitierten von einer signifikanten Wertsteigerung der Aktien, mit Möglichkeiten, durch Sekundärverkäufe Gewinne zu realisieren. Die Bewertung von Monzo erreichte im Jahr 2024 4,5 Milliarden Pfund, was ihre starke Marktposition und ihr beeindruckendes Wachstumspotenzial widerspiegelt. (techfundingnews.com)

- Starling BankWährend konkrete Zahlen zu den Renditen der Investoren weniger publik gemacht wurden, hat Starling dennoch kontinuierliche Profitabilität und Wachstum bewiesen. Im Jahr 2023 meldete die Bank einen Vorsteuergewinn von 195 Millionen Pfund, bei einem Gesamtumsatz von 453 Millionen Pfund. Diese finanzielle Stabilität deutet auf positive Ergebnisse für die Investoren hin. (thefinanser.com)

Die Belohnungen mit den Risiken ausgleichen

Obwohl Investitionen in Fintech-Banking-Dienstleistungsunternehmen ein hohes Renditepotenzial bieten, müssen sich Investoren auch mit Risiken auseinandersetzen, insbesondere wenn sie in Eigenkapital investieren.

- Regulatorische Herausforderungen: Änderungen in den Finanzvorschriften können die Geschäftsmodelle von Fintech-Unternehmen beeinflussen, insbesondere bei der internationalen Expansion.

- Marktschwankungen: Fintech-Aktien, insbesondere bei Start-ups in der Frühphase, können aufgrund von Marktstimmungen und wirtschaftlichen Bedingungen starken Wertschwankungen unterliegen.

- Wettbewerbsdruck: Da ständig neue Akteure in den Markt eintreten, müssen Unternehmen kontinuierlich innovativ sein, um ihren Wettbewerbsvorteil zu bewahren.

- Liquiditätsrisiko: Private-Equity-Investitionen in Fintech-Unternehmen erfordern oft längere Haltefristen, wobei kurzfristige Exit-Optionen begrenzt sind.

Die Zukunft der Fintech-Banking-Dienstleistungen hat gerade erst begonnen.

Fintech-Banking-Dienstleistungen haben das traditionelle Finanzwesen bereits revolutioniert, doch die eigentliche Chance liegt noch vor uns, da neue Technologien, KI-gesteuerte Automatisierung und Embedded Finance die Art und Weise, wie Menschen mit Geld umgehen, neu definieren. Für Investoren, die bereit sind, Innovationen anzunehmen, strategisches Risikomanagement zu betreiben und eine langfristige Vision zu verfolgen, bleiben Fintech-Banking-Dienstleistungen eine der überzeugendsten Investitionsmöglichkeiten des Jahrzehnts.

Die Frage ist: Bist du bereit, Teil der nächsten finanziellen Revolution zu werden?